종교인-원천징수 개념 알기*

1. 원천징수란

납세의무자(교회를 섬기는 목회자 및 급여를 받는 사무원)가 자신의 세금을 직접 납부하지 않고, 소득금액· 수입금액을 지급하는 자(원천징수 의무자= 교회)가 납세의무자에게 지급해야 할 금액 중 세법 규정에 따라 일정액을 징수하여 국가에 대신 납부하는 제도를 말한다(<소득세법> 제2조).

이 제도는 소득의 발생 원천에서 조세를 징수함으로써 국가의 입장에서는 세원의 누락을 미연에 방지하고 조세수입의 조기 확보와 원천징수 의무자가 국가를 대신하여 징수하게 함으로써 조세징수 비용을 절약할 수 있으며, 비교적 연중 일정하고 원활한 조세수입이 확보할 수 있다(<소득세법> 제1조). 또한 납세의무자의 입장에서는 채무의 분할에 의한 부담 경감의 이익을 주고, 간편하게 납세의무를 이행할 수 있다는 효과가 있다.

2. 원천징수를 해야 하는 소득의 종류

이자소득 · 배당소득 · 사업소득 · 근로소득 · 연금소득 · 기타 소득 · 퇴직소득 등과 봉사료 등 기타 수입금액 등이 있다 (<소득세법> 제4조).(종교인이 교회로부터 지급받는 사례금을 당분간 기타 소득으로 분류하고, 사무를 돕는 유급 직원은 근로소득으로 분류하여 꼭 원천징수제도를 지켜야 합니다) 목회자는 아직 근로자라는 개념이 낯설고 거부감을 줄이려는 목적인 거 같음)

종교인 소득의 범위

소득세법 제21조 제1항 제26호에서는 기타 소득으로 과세하는 종교인 소득을 '종교 관련 종사자가 종교의식을 집행하는 등 종교 관련 종사자로서의 활동과 관련하여 대통령령으로 정하는 종교단체로부터 받은 소득'이라고 규정하고 있다.

3. 종교인 소득에 대한 <반기별 납부> 신청 안내 공문을 참고해주세요.

( ※ 세무서로부터 받은 공문을 보시면 )

1) 원천징수 선택 가능 = 교회는 종교인 즉 목회자에게 매월 사례금 지급 시 종교인 과세 간이세액공제 표에 의거 소득세를 사례비에서 공제한 일정세액을 다음 달 10일까지 세무서에 납부해야 한다.(매월 납부하는 것을 모아서 6개월에 한 번 7. 10일에 납부하는 것을 반기별 납부라고 한다.)

2) 원천징수 미이행 시, 종교인은 내년 5월에 종합소득세 확정신고.

3) 교회는 목회자의 원천징수 여부와 상관없이 다음 해 3월 10일까지(기타 소득) 지급명세서를 반드시 제출해야 한다.

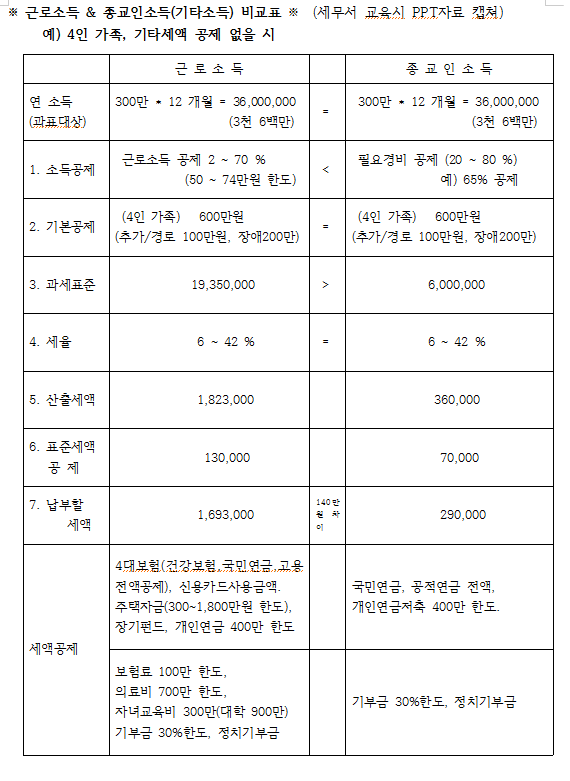

4. 결론

목회자들은 원천징수를 매월이든, 반기별이든 하지 않고, 이듬해 5월에 종합소득세로 신고하는 것이 납부할 세액이 훨씬 저렴하고 유리하다고 여겨집니다. (※ 비교표 1)

'알림마당 & 정보나눔 > 회계경리 왕언니' 카테고리의 다른 글

| 종교인 과세- 기타소득 근로소득, 어느 것이 유리한가?* (0) | 2020.01.20 |

|---|---|

| 부가가치세 납부기한연장 & 징수유예 (0) | 2020.01.17 |

| 종교인 과세-원천징수와 연말정산이란?* (0) | 2020.01.15 |

| 종교인 종합소득세 신고방법* (4) | 2020.01.15 |

| 나홀로 전자소송 시작 (0) | 2020.01.08 |

댓글